Recente wetgevende ontwikkelingen

met impact op de bouwsector

Prof. dr. Kristof Uytterhoeven (Caluwaerts Uytterhoeven)

Webinar op dinsdag 27 augustus 2024

Appartementsrecht:

een overzicht van recente ontwikkelingen

Mr. Ulrike Beuselinck en mr. Koen De Puydt (Andersen in Belgium)

Webinar op donderdag 5 december 2024

Boek 7 ‘Bijzondere contracten’

en de impact voor de bouw- en vastgoedsector

Prof. dr. Kristof Uytterhoeven (Caluwaerts Uytterhoeven)

Webinar op donderdag 7 november 2024

De nieuwe wet op de private opsporing

Dhr. Bart De Bie (i-Force) en mr. Stijn De Meulenaer (Everest)

Webinar op donderdag 17 oktober 2024

De invoering van Boek 6

en de impact voor de medische sector

Prof. dr. Christophe Lemmens (Dewallens & Partners)

Webinar op vrijdag 4 oktober 2024

Aansprakelijkheid van hulppersonen

in en buiten de contractketting.

Een analyse in het licht van Boek 6

Prof. dr. Ignace Claeys en mr. Camille Desmet (Eubelius)

Webinar op vrijdag 30 augustus 2024

De fiscale limieten voor 2019 : aanvaardt u de verhoging ? (Prof. Gerrit Van Daele)

Auteur: Prof. Gerrit Van Daele (docent UGent, Faculteit economie en bedrijfskunde)

Publicatiedatum: 16/01/2019

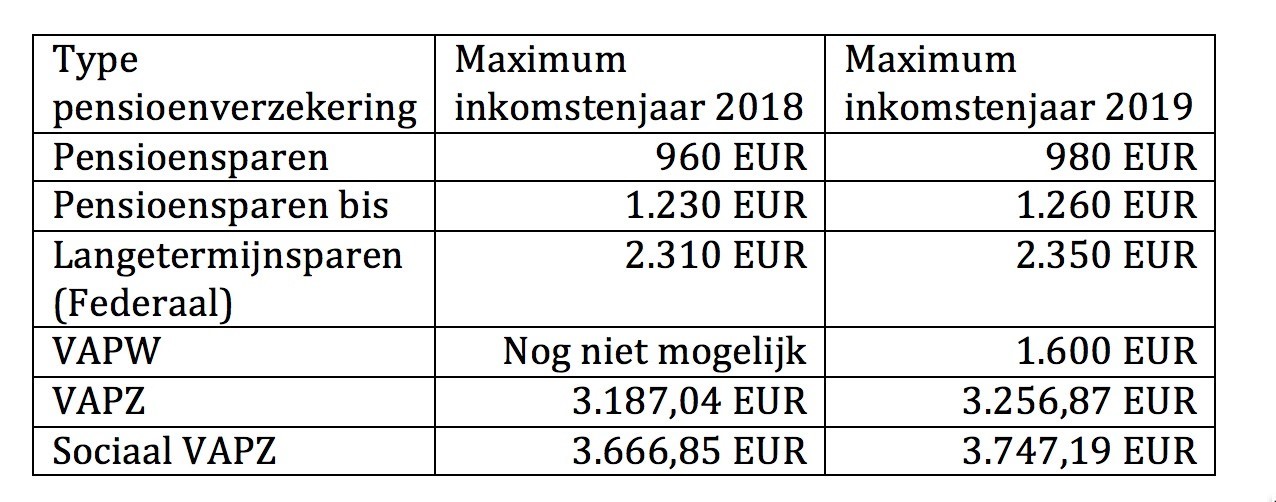

Bij het begin van ieder jaaris het weer uitkijken naar de nieuwe fiscale plafonds inzake pensioenverzekeringen.

Dit zijn de voornaamste:

En ieder jaar opnieuw kan u de vraag stellen : verhoog ik mijn premie tot dat maximum ?

Een eerste antwoord is natuurlijk : ja, als u er het geld voor heeft. Want naast zovele andere kosten, moet u ook die premie kunnen betalen. En cash flow is niet alleen een probleem voor bedrijven; ook als particulier kiest u best een moment in het jaar uit waarop u de middelen heeft om die soms hoge premie te betalen. Of u kiest voor een maandelijkse storting, via domiciliering.

Een tweede antwoord graaft wat dieper. Want als u de iets hogere premie wil en kan betalen, dan doet u er goed aan om die verhoging te aanvaarden. En daar zijn meerdere argumenten voor.

Argument 1 : u spaart meer. En dat spaargeld zal u nodig hebben bij pensionering. We moeten er niet flauw over doen : het pensioen voor werknemers en à fortiori voor zelfstandigen neigt al jaren naar een minimumpensioen.

Argument 2 : u heeft iets meer fiscaal voordeel. Dat is altijd leuk, maar alleen daarvoor hoeft u het niet te doen. In klassiek pensioensparen krijgt u met een premieverhoging van 20 EUR een extra fiscaal voordeel van 6 EUR. U kan er 2 pintjes mee betalen, meer niet.

Argument 3 : wanneer u consequent kiest voor het hoogste bedrag, dan zal u dat hoogste bedrag ook blijvend kunnen kiezen na 55 jaar. Want in beginsel wordt vanaf die leeftijd uw premie bevroren. Een premiestijging kan dan, althans in beginsel, alleen nog wanneer u steeds voor het maximum koos.

Het belangrijkste argument is evenwel het rendement. Wanneer de fiscaliteit op de premie én de uitkering, samen met de winstdeelname in aanmerking wordt genomen, levert ieder pensioenvehikel een aantrekkelijk tot zeer hoog rendement op. Een voorbeeld voor een 30-jarige, met een verondersteld totaal rendement (gegarandeerde interest plus winstdeelname) van 2 % :

- Pensioensparen : 3,26 % netto beleggingsrendement

- Pensioensparen bis : 3 %

- Langetermijnsparen : 3,11 %

- VAPW : 2,67 %

- VAPZ : 7,18 %

Het VAPZ steekt met kop en schouders boven de rest uit wegens de zeer aantrekkelijke fiscale voordelen op de premie.

Het komt er dus op neer dat u de premieverhoging kan beleggen aan een aantrekkelijk tot zeer hoog beleggingsrendement. U spaart ook veilig : op het pensioensparen en langetermijnsparen is er zelfs een staatswaarborg tot 100.000 EUR. Een even veilige alternatieve belegging met hetzelfde rendement bestaat gewoonweg niet. U heeft er dus alle belang bij om de premieverhoging te aanvaarden.

Opgelet

Voor het langetermijnsparen en het VAPZ is de maximum premie niet alleen begrenst tot een absoluut bedrag; de aftrekbare premie is ook gelinkt aan uw arbeidsinkomen. Het is mogelijk dat een premieverhoging géén hoger fiscaal voordeel oplevert, omdat bvb. uw inkomen niet steeg. Laat u voor optimalisatie bijstaan door uw verzekeringsmakelaar, de aangewezen persoon om u hierover te adviseren.

Tip

Meerdere verzekeraars geven hun klanten de mogelijkheid om altijd en automatisch het hoogste bedrag te storten. Vraag of uw verzekeraar die mogelijkheid aanbiedt.

» Bekijk alle artikels: Verbintenissen & Goederen, Verzekeringen & Aansprakelijkheid