Woninghuur in Vlaanderen en Brussel:

het antwoord op 25 praktijkvragen

Mr. Ulrike Beuselinck en mr. Koen De Puydt (Seeds of Law)

Webinar op dinsdag 27 augustus 2024

Verheldering voor successieplanning met levensverzekeringen en maatschappen (De Langhe Advocaten)

Auteurs: Frank De Langhe en Evert Moonen (De Langhe Advocaten)

In het kader van successieplanningen kan opgebouwd vermogen worden ingebracht in een maatschap en vervolgens worden herbelegd in een levensverzekering. De dreiging van erfbelasting bij de uitkering van het levensverzekeringscontract wierp even een schaduw over deze praktijk. Een recente beslissing neemt deze zorgen weg waardoor de lucht weer opklaart voor deze strategie.

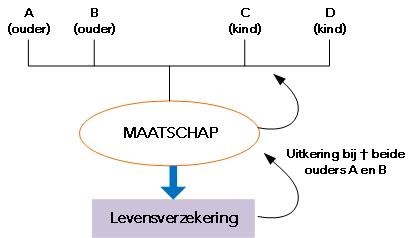

Gebruik van een maatschap met een levensverzekering

De maatschap vormt een waardevol instrument in het kader van successieplanningen. Het biedt de mogelijkheid om er een opgebouwd vermogen in onder te brengen met het oog op de overdracht aan de volgende generatie terwijl de controle erover niet meteen uit handen moet worden gegeven. Dit vermogen kan dan worden beheerd en (her)belegd, bv. door het sluiten van levensverzekeringsovereenkomsten waarbij dit als eenmalige premie dient. In een vaak voorkomend geval richten twee ouders, A en B, gezamenlijk een maatschap op waarin zij (een deel van) hun vermogen inbrengen (bv. een effectenportefeuille). In ruil ontvangen zij aandelen die zij schenken aan hun kinderen, C en D. De ouders behouden zelf een deel van de aandelen in volle eigendom, dan wel in vruchtgebruik (of een combinatie van beiden).

Vervolgens wordt een levensverzekeringsovereenkomst afgesloten waarbij de actoren als volgt gekend zijn bij de verzekeringsonderneming:

- Verzekeringsnemer = de maatschap die, vertegenwoordigd door haar zaakvoerder(s) in alle verzekeringsdocumenten als zodanig wordt vermeld. Omwille van het gebrek aan rechtspersoonlijkheid zijn de vennoten (A-B-C-D) evenwel de verzekeringsnemer in verhouding tot hun aandeelhouderschap. De éénmalige aanvangspremie die wordt gestort, bestaat uit (een deel van) het vermogen van de maatschap;

- Verzekerde = de langstlevende van A of B; en

- Begunstigde = de maatschap. De uitkering zal op datum van overlijden van de langstlevende ouder in de maatschap vallen. Omwille van het gebrek aan rechtspersoonlijkheid, zijn de vennoten die op dat moment nog in leven zijn evenwel de verzekeringsnemer in verhouding tot hun aandeelhouderschap (wellicht C en D)

Men ging ervan uit dat een dergelijke structuur niets meer was dan een beding ten behoeve van zichzelf die niet gevat wordt door de erfbelasting. Zowel de verzekeringsnemers als de begunstigden werden immers geïdentificeerd als de maatschap.

Erfbelasting bij uitkering levensverzekering?

In het Vlaams Gewest bestaan er een aantal fictiebepalingen die enkele handelingen, waarover in principe geen erfbelasting verschuldigd is, toch onderwerpen aan de erfbelasting. Eén van deze bepalingen heeft betrekking op de bedingen ten behoeve van een derde, zoals een levensverzekeringscontract. Specifiek voor dit soort contracten betekent dit dat wanneer iemand een dergelijk contract afsluit, de uitkering aan een derde bij overlijden kwalificeert als een legaat waarover erfbelasting is verschuldigd.

De Vlaamse Belastingdienst (hierna: VLABEL) besloot op 8 mei 2023 dat de voornoemde fictiebepaling eveneens van toepassing kan zijn wanneer een maatschap een levensverzekeringscontract afsluit waarbij zijzelf de begunstigde is bij het overlijden van het verzekerde hoofd.

Even werd hierdoor gevreesd dat alle situaties waarin een maatschap een levensverzekering afsloot, zouden worden beschouwd als een belastbaar beding ten behoeve van een derde.

VLABEL nuanceert…

VLABEL nuanceerde recent deze eerdere beslissing, wat de gemoederen heeft doen bedaren. Er werd verduidelijkt dat de begunstiging waarvan sprake in de fictiebepaling enkel betrekking heeft op het gedeelte van de uitkering dat correspondeert met de waarde van de aandelen die de ouders in volle eigendom aanhielden via de maatschap.

Aandelen die in vruchtgebruik worden gehouden door de ouders (c.q. het daarmee corresponderende maatschapsvermogen) ontsnappen aldus aan de erfbelasting op het moment van de uitkering aan de maatschap.

Besluit

Deze beslissing schept hiermee – o.i. op correcte wijze – helderheid voor successieplanningen met een maatschap in combinatie met een levensverzekering waarbij de aandelen in vruchtgebruik worden gehouden door de ouders. Het herinvesteren van het vermogen van een maatschap in een levensverzekering blijft aldus in bepaalde omstandigheden aantrekkelijk. Een fiscaal vriendelijke planning op maat is, zoals steeds, aangewezen!

Bron: De Langhe Advocaten

» Bekijk alle artikels: Successie & Vermogen