Woninghuur in Vlaanderen en Brussel:

het antwoord op 25 praktijkvragen

Mr. Ulrike Beuselinck en mr. Koen De Puydt (Seeds of Law)

Webinar op dinsdag 27 augustus 2024

Vereffening-verdeling van nalatenschappen:

16 probleemstellingen

Mr. Nathalie Labeeuw (Cazimir)

Webinar op vrijdag 26 april 2024

Consumentenbescherming bij de verwerving

van financiële diensten: de laatste ontwikkelingen (optioneel met handboek)

Prof. dr. Reinhard Steennot (UGent)

Webinar op donderdag 30 mei 2024

Enkele korte testamenten – deel 2 (Tiberghien)

Auteur: Rik Deblauwe (Tiberghien)

Publicatiedatum: 31/08/2020

Vorige keer hebben we enkele korte testamenten bekeken in de zijlijn (lees hier deel 1); nu doen we hetzelfde in rechte lijn, maar zonder de echtgenote erbij te betrekken. Het kan dus gaan om een weduwe of weduwnaar, een feitelijk samenwonende of een uit de echt gescheiden persoon, maar wel iemand die kinderen heeft.

We nemen aan dat de nalatenschap 900.000 € aan goederen omvat: 300.000 € onroerende en 600.000 € roerende, en dat de erflater 3 kinderen had. Elk van de kinderen heeft op zijn beurt 2 kinderen. Er zijn geen schulden, geen familiale ondernemingen, geen bijzondere goederen of aftrekken. Alle kinderen zijn meer dan 20 jaar (art. 2.7.5.0.2 VCF).

Eerste testament: alles aan de kinderen

“Ik, …, stel mijn 3 kinderen aan als algemeen legatarissen.

Opgemaakt te … op …

Handtekening”.

Dit testament bevestigt dus in principe de gewone erfrechtelijke devolutie. In principe, want het kan wel tot gevolg hebben dat er geen inbreng meer is van vroegere schenkingen (art. 857 BW); minstens kan hier discussie over ontstaan1.

De heffing gebeurt als volgt:

Elk kind erft 100.000 € onroerend en 200.000 € roerend goed. Het betaalt dus:

- Op het onroerend goed: 1.500 + (100.000 – 50.000) x 9% = 6.000 €

- Op het roerend goed: 1.500 + (200.000 € – 50.000) x 9% = 15.000 €

- Of samen 21.000 €

De drie kinderen samen betalen 63.000 €, of 7%.

Tweede testament: alles aan de kleinkinderen

Elk van de kinderen heeft op zijn beurt 2 kinderen. Hij legateert zijn vermogen aan zijn 6 kleinkinderen. We veronderstellen dat de kinderen door vroegere schenkingen hun reserve hebben gekregen, of anders dat ze geen inkorting vragen:

“Ik, …, legateer mijn nalatenschap aan mijn kleinkinderen, elk voor een gelijk deel.

Opgemaakt te … op …

Elk kleinkind krijgt nu dus 1/6 van de nalatenschap, of 150.000 €, en betaalt daarover:

- Op het onroerend goed: 50.000 x 3% = 1500 €

- Op het roerend goed: 1500 + (100.000 – 50.000) x 9% = 6.000 €

- Hetzij samen 7.500 €

De erfbelasting bedraagt nu in totaal 45.000 €, of 5%.

Derde testament: kinderen en kleinkinderen per hoofd

“Ik, …, legateer mijn nalatenschap aan mijn kinderen en kleinkinderen, elk voor een gelijk deel.

Opgemaakt te … op …”

Elk kind of kleinkind krijgt dus een gelijk deel, nl. 1/9e. We veronderstellen dat de kinderen door vroegere schenkingen hun reserve gekregen hebben, of dat ze geen inkorting vragen.

Elk kind of kleinkind krijgt nu 100.000 €, waarvan 33.333 € onroerend en 66.666 € roerend goed.

Het betaalt:

- Op het onroerend goed: 33.333,33 x 3% = 1.000 €

- Op het roerend goed: 1500 + (66.666,67 – 50.000) x 9% = 3.000 €

- Samen 4.000 €

Voor de hele nalatenschap dus 4.000 x 9 = 36.000 €, of 4%.

Vierde testament: vruchtgebruik/blote eigendom

““Ik, …, legateer het vruchtgebruik van mijn nalatenschap aan mijn kinderen en de blote eigendom aan mijn kleinkinderen, elk voor een gelijk deel.

Opgemaakt te … op …”

Voor de heffing zal het vruchtgebruik gewaardeerd moeten worden volgens de leeftijd van de vruchtgebruiker, cfr. artikel 2.7.3.3.2., 5° VCF. We nemen aan dat de vruchtgebruikers allen tussen 60 en 65 jaar oud zijn, dus coëfficiënt 9,5. Hun vruchtgebruik is dus 38% waard.

De kinderen krijgen elk:

- 1/3 in vruchtgebruik van het onroerend goed, of 38.000 €. Ze betalen hierover 3% of 1.140 €

- 1/3 in vruchtgebruik van het roerend goed, of 76.000 €. Ze betalen hierover 1500 + (76.000 – 50.000) x 9% = 3.840 €

- Of samen 4.980 €

De kleinkinderen krijgen elk:

- 1/6 in blote eigendom van het onroerend goed, of 31.000 €. Ze betalen hierover 3% of 930 €

- 1/6 in blote eigendom van het roerend goed, of 62.000 €. Ze betalen hierover 1500 + (62.000 – 50.000) x 9% = 2.580 €

- Of samen 3.510 €

Voor de hele nalatenschap komt dit op 36.000 €, of 4%.

Vijfde testament: de helft aan de kleinkinderen.

De erflater legateert de helft van zijn vermogen (het beschikbaar deel) aan zijn kleinkinderen:

“Ik, …, legateer de helft van mijn nalatenschap aan mijn kleinkinderen, elk voor een gelijk deel.

Opgemaakt te … op …

Handtekening

Elk kind krijgt nu dus 50.000 € onroerend en 100.000 € roerend goed. Alle kleinkinderen krijgen 25.000 € onroerend en 50.000 € onroerend goed.

Elk kind betaalt:

- Over het onroerend goed: 50.000 x 3% = 1500 €

- Over het roerend goed: 1500 + (50.000 x 9%) = 6.000 €

- Samen 7.500 €

Elk kleinkind betaalt:

- Over het onroerend goed: 25.000 x 3% = 750 €

- Over het roerend goed: 50.000 x 3% = 1.500 €

- Hetzij samen 2.250 €.

Over de hele nalatenschap bedraagt de erfbelasting nu 36.000 €, of 4%.

Zesde testament: het petekind krijgt meer

De erflater geeft de helft van zijn nalatenschap aan zijn kleinkinderen, elk voor een gelijk deel, maar een dubbel deel aan zijn petekind.

“Ik, …, legateer de helft van mijn nalatenschap aan mijn kleinkinderen, elk voor een gelijk deel, maar aan kleinkind X, dat tevens mijn petekind is, legateer ik een dubbel deel.

Opgemaakt te … op …

Handtekening”

De kinderen krijgen dus opnieuw samen de andere helft, elk voor 1/3, maar de kleinkinderen krijgen nu elk 1/7 van de andere helft (d.i. 1/14 van het totaal), en het petekind 2/7 (d.i. 2/14 van het totaal).

Heffing:

Elk kind betaalt:

- Op het onroerend goed: 50.000 x 3% = 1500 €

- Op het roerend goed: 1.500 + (50.000 x 9%) = 6.000 €

- Samen 7.500 €

Het petekind:

- Krijgt 150.000 x 2/7 = 42.857,14 € onroerend goed en betaalt hierover 3% of 1.285,71 €

- Krijgt 300.000 x 2/7 = 85.714,29 € roerend goed en betaalt hierover 1500 + (85.417,29 – 50.000) x 9% = 4.714,29 €

- Hetzij samen 6.000 €

Elk ander kleinkind:

- Krijgt 150.000 x 1/7 = 21.428,57 € onroerend goed en betaalt hierover 3% of 642,86 €

- Krijgt 300.000 x 1/7 = 42.857,14 € roerend goed en betaalt hierover 3% of 1.285,71 €

- Hetzij samen 1.928,57 €

Voor de hele nalatenschap komt dit op 38.142,86 €, of 4.24%.

Zevende testament: aan de kinderen, volgens hun aantal kleinkinderen

Veronderstel dat kind 1 één kind heeft, kind 2 heeft er twee, kind 3 heeft er 3. De erflater stelt hen aan, in verhouding tot het aantal kinderen dat zij zelf hebben.

“Ik, …, stel mijn kinderen aan als algemene legatarissen, elk voor een deel van mijn nalatenschap in verhouding tot het aantal kinderen dat zij zelf hebben.”

Kind 1 krijgt dus maar 1/6 van de nalatenschap. We veronderstellen dat hij vroeger zijn reserve gekregen heeft of de inkorting van het legaat aan de andere kinderen niet vraagt.

Kind 1:

- Krijgt 50.000 € onroerend goed en betaalt daar 3% over, of 1500 €

- Krijgt 100.000 € roerend goed en betaalt daarover 1.500 + (100.000 – 50.000) x 9% = 6.000 €

- Hetzij samen 7.500 €

Kind 2:

- Krijgt 100.000 € onroerend goed en betaalt daarover 1.500 + (100.000 – 50.000) x 9% = 6.000 €

- Krijgt 200.000 € roerend goed en betaalt daarover 1500 + (200.000 – 50.000) x 9% = 15.000 €

- Hetzij samen 21.000 €

Kind 3:

- Krijgt 150.000 € onroerend goed en betaalt daarover 1500 + (150.000 – 50.000) x 9% = 10.500 €

- Krijgt 300.000 € roerend goed en betaalt daarover 19.500 + (300.000 – 250.000) x 27% = 33.000 €

- Hetzij samen 43.500 €

In totaal voor de hele nalatenschap komt dit op 72.000 €, of 8%.

Achtste testament: fideicommis de residuo

“Ik, …, stel hierbij mijn 3 kinderen aan als algemene legatarissen. Bij het overlijden van elk van hen gaat wat er overblijft van wat ze gekregen hebben, naar hun eigen kinderen.”

Als elk kind hier opnieuw 2 kinderen heeft, gebeurt de heffing als volgt:

Bij het overlijden van de erflater erft elk kind 100.000 € onroerend en 200.000 € roerend goed. Het betaalt dus:

- Over het onroerend goed: 1500 + (100.000 – 50.000) x 9% = 6.000 €

- Over het roerend goed: 1500 + (200.000 € – 50.000) x 9% = 15.000 €

- Of samen 21.000 €

De drie kinderen samen betalen 63.000 €, of 7%.

Bij het overlijden van elk kind nadien, en in de veronderstelling dat er niets verteerd is, krijgt elk kleinkind 1/6 van de nalatenschap, of 150.000 €, en betaalt daarover:

- Over het onroerend goed: 50.000 x 3% = 1500 €

- Over het roerend goed: 1500 + (100.000 – 50.000) x 9% = 6.000 €

- Hetzij samen 7.500 €

De erfbelasting bedraagt nu in totaal 108.000 €, of 12%.

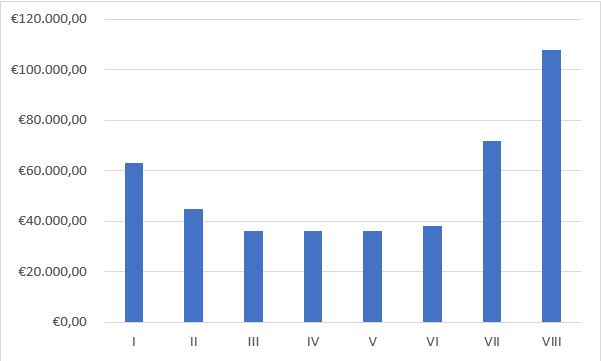

Samenvattend:

De verschillende hypothesen gaven achtereenvolgens de volgende erfbelasting in totaal, voor de hele nalatenschap:

| I | 63 000.00 € | 7.00% | 0.00 € |

| II | 45 000.00 € | 5.00% | -18 000.00 € |

| III | 36 000.00 € | 4.00% | -27 000.00 € |

| IV | 36 000.00 € | 4.00% | -27 000.00 € |

| V | 36 000.00 € | 4.00% | -27 000.00 € |

| VI | 38 142.86 € | 4.24% | -24 857.14 € |

| VII | 72 000.00 € | 8.00% | 9 000.00 € |

| VIII | 108 000.00 € | 12.00% | 45 000.00 € |

En zoals gezegd: het is altijd aangewezen om bij het opmaken van een testament een specialist te raadplegen, die rekening houdt met alle omstandigheden!De laatste kolom geeft de besparing aan (negatief cijfer) of de verhoging van de belasting tegenover de eerste hypothese, die gelijk is aan de wettelijke devolutie. Bij de tweede, vierde en achtste hypothese moet men er wel bij bedenken dat er geen erfbelasting meer verschuldigd is in de nalatenschap van de kinderen. Bij het eerste testament is dat wel het geval, en bij het derde en vijfde minder. Om te weten wat per saldo fiscaal het voordeligste is, moet men ook daarmee rekening houden.

Dit artikel verscheen eerder op www.taxwin.be.

» Bekijk alle artikels: Successie & Vermogen