Wenst u meerdere opleidingen

te volgen bij LegalLearning?

Overweeg dan zeker ons jaarabonnement

Krijg toegang tot +150 opleidingen

Live & on demand webinars

Voor uzelf en/of uw medewerkers

Successieplanning anno 2025:

wat wijzigt er?

Mr. Olivier De Keukelaere, mr. Rinse Elsermans

en mr. Nathalie Labeeuw (Cazimir)

Webinar op donderdag 24 april 2025

Contracten anno 2025:

een praktijkgerichte blik na de inwerkingtreding van boek 6 BW

Prof. dr. Ignace Claeys en prof. dr. Thijs Tanghe (Eubelius)

Webinar op donderdag 6 februari 2025

De afschaffing van de quasi-immuniteit van de bestuurder: waarom delegatie én compliance nog belangrijker zijn geworden

Mr. Stijn De Meulenaer en mr. Fien Schreurs (Everest)

Webinar op dinsdag 18 februari 2025

Vennootschapsrecht:

recente wetgeving én rechtspraak

anno 2024

Mr. Joris De Vos en mr. Michaël Heene (DLA Piper)

Webinar op donderdag 21 november 2024

Dividenden met verlaagde roerende voorheffing: welke wachttermijn naleven? (Lemon Consult)

Auteur: Lore Ockier (Lemon Consult)

Keert een vennootschap een dividend uit aan haar aandeelhouders, dan moet zij hierop een roerende voorheffing van in principe 30% inhouden. Door het aanleggen van liquidatiereserves of door gebruik te maken van het VVPRbis-regime kan dit tarief verlaagd worden. Maar dan moet je wel rekening houden met een aantal wachttermijnen.

Dividend uitkeren = vennootschapsbelasting + roerende voorheffing

Maakt een vennootschap winst, dan betaalt zij hierop vennootschapsbelasting. Het basistarief in de vennootschapsbelasting bedraagt 25%, doch dit kan voor KMO-vennootschappen onder bepaalde voorwaarden verlaagd worden tot 20%.

Keert een vennootschap haar winst vervolgens uit aan haar aandeelhouders onder de vorm van een dividend, dan moet hierop een roerende voorheffing van 30% worden ingehouden.

Vermits de inhouding van de roerende voorheffing na de toepassing van de vennootschapsbelasting komt, kan het uitkeren van een dividend een vrij dure methode zijn om gelden aan de vennootschap te onttrekken.

Onderstaande tabel geeft de belastingdruk op dividenden weer waarbij een roerende voorheffing van 30% van toepassing is.

Om de belastingdruk op dividenduitkeringen te milderen, bestaan een aantal gunstregimes. We lichten hierna de aanleg van een liquidatiereserve en de toepassing van het VVPRbis-regime toe.

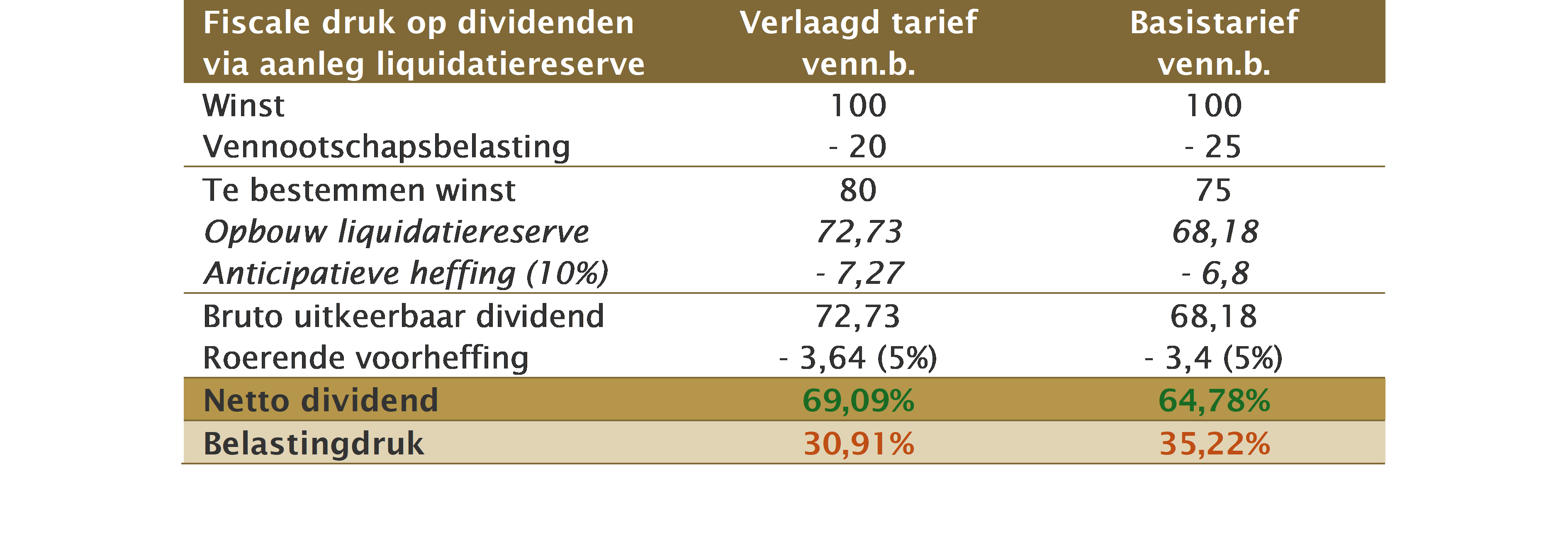

Dividenduitkering na aanleg van een liquidatiereserve

Een KMO-vennootschap heeft de mogelijkheid om haar winst van het boekjaar geheel of gedeeltelijk te reserveren via de aanleg van een afzonderlijke liquidatiereserve.

Bij de aanleg van een dergelijke liquidatiereserve is weliswaar een belasting van 10% van het gereserveerde bedrag verschuldigd, de zgn. anticipatieve heffing. Deze heffing is verschuldigd voor het belastbaar tijdperk van de aanleg van de liquidatiereserve en wordt samen met de vennootschapsbelasting ingevorderd.

Verlaagde roerende voorheffing: vanaf wanneer?

Bij een latere dividenduitkering die voortkomt uit dergelijke liquidatiereserves zal een verlaagde roerende voorheffing verschuldigd zijn indien een wachtperiode – die start op de eerste dag die volgt op het boekjaar – wordt gerespecteerd.

- Bij een uitkering binnen de 5 jaar na de aanleg van de liquidatiereserve is een roerende voorheffing verschuldigd van 20%.

- Bij een uitkering na 5 jaar na de aanleg van de liquidatiereserve is een roerende voorheffing verschuldigd van 5%.

Worden de liquidatiereserves daarentegen bij de vereffening van de vennootschap uitgekeerd, dan is er geen roerende voorheffing meer verschuldigd, ook al vindt de vereffening plaats in de eerste 5 jaar na de aanleg van de liquidatiereserve. De heffing van 10% bij aanleg van de reserve maakt dan immers onmiddellijk de eindheffing uit.

Voorbeeld:

Een vennootschap sluit haar boekjaar af op 31 december 2023. Op de jaarvergadering in juni 2024 wordt beslist om een liquidatiereserve aan te leggen. De liquidatiereserve voor het boekjaar 2023 kan vanaf 1 januari 2029 worden uitgekeerd met inhouding van 5% roerende voorheffing. Bij een vroegere uitkering zal 20% roerende voorheffing verschuldigd zijn.

Stemt het boekjaar niet overeen met het kalenderjaar, bijvoorbeeld een boekjaar dat afloopt op 31 maart 2024, dan kan de liquidatiereserve voor 2024 vanaf 1 april 2029 worden uitgekeerd aan 5% roerende voorheffing.

Belastingdruk

Onderstaande tabel geeft de belastingdruk weer op liquidatiereserves die uitgekeerd worden na het doorlopen van de wachtperiode.

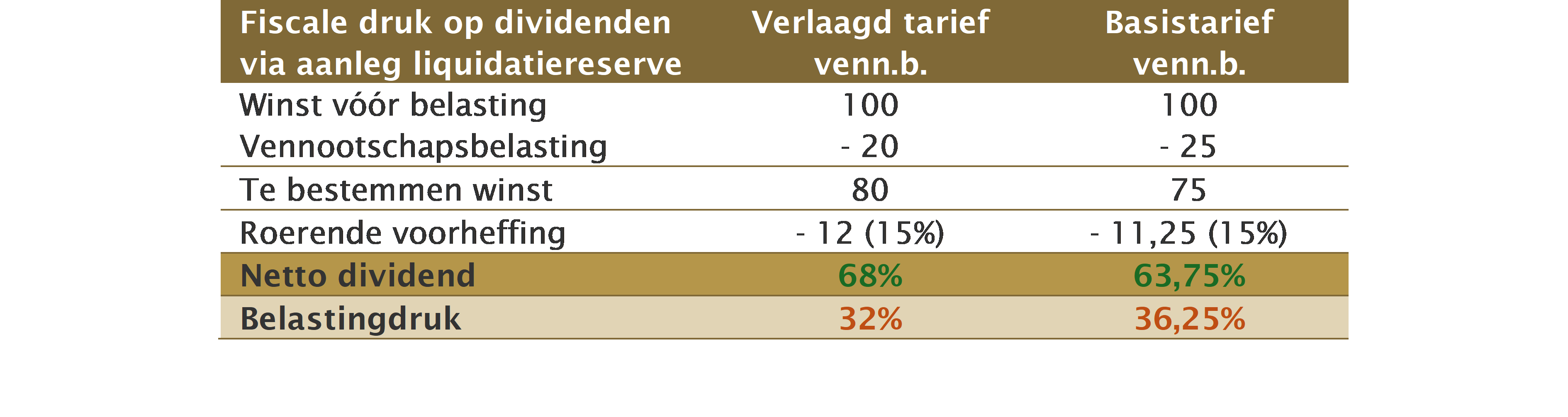

Dividenduitkering via het VVPRbis-regime

Vennootschappen die zijn opgericht vanaf 1 juli 2013 kunnen onder bepaalde voorwaarden dividenden uitkeren met inhouding van een verlaagde roerende voorheffing van 15%.

Voorwaarden

De vennootschap en de uitgegeven aandelen dienen te voldoen aan volgende voorwaarden om in aanmerking te komen voor de verlaagde roerende voorheffing:

- Het moet gaan om een KMO-vennootschap. Deze voorwaarde geldt enkel voor het boekjaar tijdens hetwelk de kapitaalinbreng geschiedt. Wordt de vennootschap tijdens een later boekjaar een grote vennootschap, dan blijft deze voorwaarde dus vervuld.

- Het moet gaan om aandelen op naam die werden uitgegeven ter vergoeding van een inbreng in geld die volledig volstort is (op het moment van uitkering van het dividend).

- Het mag niet gaan om preferente aandelen.

- Men moet ononderbroken volle eigenaar blijven van de aandelen. Het voordeel gaat bijgevolg verloren bij eigendomsoverdracht, behoudens in een aantal specifieke gevallen.

Vanaf wanneer verlaagd tarief?

De verlaagde roerende voorheffing zal pas van toepassing zijn na verloop van een wachtperiode:

- Bij dividenden die toegekend worden bij de winstverdeling van het tweede boekjaar na dat van de inbreng, bedraagt de roerende voorheffing 20%.

- Bij dividenden die toegekend worden bij de winstverdeling vanaf het derde boekjaar na dat van de inbreng, bedraagt de roerende voorheffing 15%.

Voor dividenden die worden uitgekeerd tijdens het boekjaar van inbreng of het eerste boekjaar na dat van de inbreng, bedraagt de roerende voorheffing 30%.

Voorbeeld:

Een vennootschap werd opgericht op 1 februari 2023 en sluit haar eerste boekjaar af op 31 december 2023. Het tarief van 20% roerende voorheffing kan worden toegepast voor dividenden die worden toegekend op de jaarvergadering van 2026 (over het boekjaar per 31 december 2025). Ten vroegste op de jaarvergadering die plaatsvindt in 2027 (over het boekjaar per 31 december 2026) kan een dividend worden uitgekeerd aan 15% roerende voorheffing.

Interim- of tussentijdse dividenden

Echter, via de techniek van interim- of tussentijdse dividenden kan de algemene vergadering ook op andere tijdstippen beslissen om een dividend uit te keren.

- Een tussentijds dividend is een dividend dat uitgekeerd wordt vanuit de uitkeerbare reserves en/of de overgedragen winst zoals dit blijkt uit het laatst afgesloten boekjaar. Dit kan normaliter maar gebeuren eens de laatst afgesloten jaarrekening door de algemene vergadering werd goedgekeurd.

- Een interimdividend is een dividend dat uitgekeerd wordt vanuit de winst van het lopende boekjaar, vermeerderd met de overgedragen winst of verminderd met het overgedragen verlies, zonder dat er onttrekking gebeurt aan de bestaande reserves. Het is het bestuursorgaan dat beslist over het uitkeren van een interimdividend, mits deze hiertoe statutair gemachtigd werd.

Wanneer er reeds in het derde boekjaar na dat van de inbreng wordt overgegaan tot het uitkeren van een tussentijds dividend of een interimdividend, zal de verlaagde roerende voorheffing van 15% reeds van toepassing zijn. Door een tussentijds dividend of interimdividend uit te keren, kan de wachtperiode dus met ongeveer één jaar ingekort worden.

Voorbeeld:

Indien we het voorgaande voorbeeld hernemen waarbij een vennootschap werd opgericht op 1 februari 2023 en haar eerste boekjaar afsluit op 31 december 2023, kan het tarief van 20% roerende voorheffing worden toegepast voor tussentijdse dividenden (uit de winst van vorige boekjaren) of interimdividenden (uit de winst van het lopende boekjaar) die worden toegekend op een bijzondere algemene vergadering in de loop van 2025 (terwijl dit via een ‘normaal’ dividend pas vanaf 2026 zou kunnen). Ten vroegste op de bijzondere algemene vergadering die plaatsvindt in de loop van 2026 kan een interim- of tussentijds dividend worden uitgekeerd aan 15% roerende voorheffing (in plaats vanaf 2027).

Belastingdruk

Onderstaande tabel geeft de belastingdruk weer op dividenden die worden uitgekeerd via het VVPRbis-regime, na het doorlopen van de wachtperiode.

Dubbele uitkeringstest

De uitkering van een dividend uit het vermogen van besloten vennootschappen en coöperatieve vennootschappen is steeds onderworpen een dubbele test. Voor deze vennootschappen kan pas een dividend worden uitgekeerd wanneer zowel de balans- als de liquiditeitstest positief zijn.

De balanstest houdt in dat het netto actief van de vennootschap door de uitkering niet negatief mag worden, terwijl de liquiditeitstest na gaat of de vennootschap na de uitkering in staat blijft om gedurende minstens 12 maanden haar schulden te voldoen.

Conclusie

Via de aanleg van een afzonderlijke liquidatiereserve en mits het respecteren van een wachttermijn van vijf jaar, kan de belastingdruk op dividenden verlaagd worden tot 15% (na de vennootschapsbelasting).

Komt een vennootschap in aanmerking voor het VVPRbis-regime, dan kan er reeds op de jaarvergadering die plaatsvindt over het derde boekjaar na dat van de inbreng een dividend worden uitgekeerd aan 15% roerende voorheffing. Door gebruik te maken van een interim- of tussentijds dividend kan deze periode zelfs met ongeveer één jaar ingekort worden.

Bron: Lemon Consult

» Bekijk alle artikels: Successie & Vermogen, Vennootschappen & Verenigingen

Boeken in de kijker: