De nieuwe wet op de private opsporing

Dhr. Bart De Bie (i-Force) en mr. Stijn De Meulenaer (Everest)

Webinar op donderdag 17 oktober 2024

Ondernemingsstrafrecht:

wat wijzigt er door boek I en boek II van het Strafwetboek?

Mr. Stijn De Meulenaer (Everest)

Webinar op dinsdag 11 juni 2024

HR-aspecten bij M&A transacties

Mr. Nele Van Kerrebroeck (Linklaters)

Webinar op donderdag 16 mei 2024

Aandeelhoudersovereenkomsten

in het licht van de nieuwe wetgeving

Mr. Michaël Heene (DLA Piper)

Webinar op vrijdag 31 mei 2024

Private equity: say what?! (Van Havermaet)

Auteur: Yves De Winter (Van Havermaet)

‘Venture capital’, ‘growth capital’, ‘leveraged buy-out’, ‘private equity fund’, … Allemaal buzzwords die steeds vaker terugkomen. Bent u er al bekend mee? In dit artikel nemen we u mee in de wereld van de private investeringen en zoeken we uit of private equity ook een plaats in uw portefeuille verdient en waarom precies wel of niet.

DE BASICS

Allereerst moeten we ingaan op de allesomvattende term ‘private equity’. Een verzamelnaam voor investeringen in het kapitaal van niet-beursgenoteerde bedrijven. Onder de private equity-paraplu vinden we verschillende soorten investeringen terug.

Wilt u investeren in start-ups, dan bent u een venture capitalist. Dit is wellicht één van de meest gekende vormen van private equity, maar meteen ook de meest risicovolle. Uit studies blijkt dat uit tien venture capital-investeringen er gemiddeld drie volledig afgeschreven worden (100% verlies), drie ervan een break-even resultaat bieden, drie een resultaat van 2 tot 6-maal de inleg kunnen voorleggen en één investering een resultaat behaalt van tienmaal de inleg. Had u bijvoorbeeld interesse in social media-platformen, dan kon u, net als venture capitalist Peter Thiel, 10% van Facebook kopen in 2004. (Bij de beursgang in 2012 werd het bedrijf gewaardeerd op 109 miljard dollar waardoor de heer Thiel de ’10x-return’ vlot haalde.) Een investering in Netlog daarentegen (vóór Facebook de grootste netwerksite van Europa) had u allicht een verlies van 100% opgeleverd. Een vergelijking die meteen ook mooi aantoont waarom u beter niet al u eieren in één mand legt.

Bent u wat meer risicoavers, maar gelooft u toch nog in de meerwaarde van private equity, dan zijn investeringen in ‘growth capital’ misschien wel iets voor u. Deze vorm van private equity richt zich op bedrijven die op zoek zijn naar geld om te groeien. Deze bedrijven hebben bewezen dat ze een winstgevend product of idee aanbieden en zijn op zoek naar geld om meer marktaandeel te veroveren of om nieuwe markten aan te boren. Dergelijke investeringen zijn al minder risicovol dan venture capital-investeringen omdat het hier over meer volwassen bedrijven gaat met een proof of concept. Om het voorbeeld van Facebook aan te houden: er zijn tussen de eerste investeringen door venture capitalists en de beursgang verschillende kapitaalrondes gehouden om de groei te bekostigen.

Tot slot hebben we nog de buy-out-strategie. Deze investeerders, ook wel ‘vulture capitalists’ genoemd, richten hun pijlen op mature bedrijven die een mindere periode doorgaan. Ze gaan op zoek naar bedrijven die ze kunnen optimaliseren door bijvoorbeeld het management te vervangen of naar bedrijven die ze opsplitsen om vervolgens de verschillende afdelingen apart te verkopen. Na een woelig beursjaar, met een YTD-verlies van ongeveer 60% van de waarde van het aandeel ‘Meta’ (u raadt het al, het vroegere Facebook), kunnen we ons voorstellen dat er enkele buy-outfondsen op de loer liggen om de taak van huidige CEO Zuckerberg over te nemen.

Uiteraard zijn er nog heel wat tussenvormen van private equity-investeringen, maar indien u deze drie vormen onthoudt, dan bent u al goed op weg.

HOE WERKT HET?

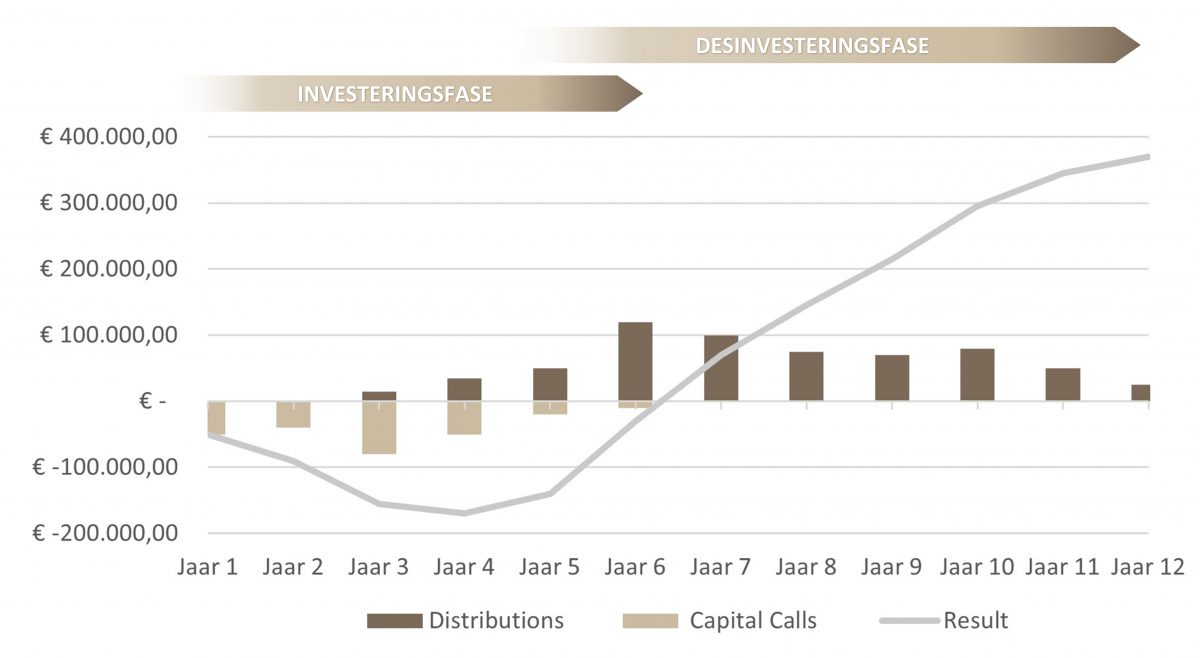

Indien u besluit te participeren in een private equity-fonds, dan gaat u een bepaald kapitaal toezeggen aan dit fonds. Ook wel ‘committed capital’ genoemd. Het fonds gaat vervolgens op zoek naar geschikte bedrijven om in te investeren en zal kapitaal opvragen wanneer nodig. Een private equity-investering wordt dan ook vaak opgesplitst in een investerings-, een desinvesterings- en een eventuele uitloopperiode. Dit zorgt ervoor dat een private equity-investering een investering op lange termijn is. U kan deze investering veel minder makkelijk (of bijna niet) verkopen in vergelijking met aandelen van een beursgenoteerd bedrijf. Het verloop van het rendement in private equity-investeringen kent een specifiek patroon. Aangezien er de eerste jaren vooral investeringen gedaan worden, kan het rendement weergegeven worden als een J-curve.

Zoals bovenstaande grafiek aantoont, worden de eerste jaren gekenmerkt door capital calls. U gaat dus niet alles ineens investeren. De latere jaren worden gekenmerkt door distributies: onderliggende bedrijfsparticipaties worden verkocht, met hopelijk een positief rendement. Dat dit rendement doorgaans hoger ligt (volgens studies gemiddeld tot wel 4% hoger) dan de gemiddelde beursinvestering, verklaart uiteraard mee de aantrekkingskracht van private equity. Aangezien de looptijd van een private equity-investering tussen de 10 en 12 jaar ligt, levert u dus, in ruil voor dat hogere rendement, liquiditeit in. Hierdoor loopt u ook vaak een hoger risico. Net zoals in een aandelenportefeuille, kan het risico afgezwakt worden door een goede spreiding. In dit geval is een spreiding van sectoren, soorten private equity, vintages (het startjaar) en regio’s belangrijk in een goed gebalanceerde private equity-portefeuille.

DOES THE SHOE FIT?

Private equity is niet voor iedereen weggelegd. Rekening houdend met o.a. de minimale ticketsizes van vaak 250.000 EUR of meer, de grote mate van illiquiditeit en het hogere risico, zal investeren in private equity voor veel beleggers geen evidentie zijn.

Bron: Van Havermaet

» Bekijk alle artikels: Vennootschappen & Verenigingen