Ondernemingsstrafrecht:

wat wijzigt er door boek I en boek II van het Strafwetboek?

Mr. Stijn De Meulenaer (Everest)

Webinar op dinsdag 11 juni 2024

HR-aspecten bij M&A transacties

Mr. Nele Van Kerrebroeck (Linklaters)

Webinar op donderdag 16 mei 2024

De nieuwe wet op de private opsporing

Dhr. Bart De Bie (i-Force) en mr. Stijn De Meulenaer (Everest)

Webinar op donderdag 17 oktober 2024

Aandeelhoudersovereenkomsten

in het licht van de nieuwe wetgeving

Mr. Michaël Heene (DLA Piper)

Webinar op vrijdag 31 mei 2024

De maatschap : de reeds goedgekeurde wijzigingen (Corporate Finance Lab)

Auteur: Joeri Vananroye (Corporate Finance Lab)

Publicatiedatum: 22/06/2018

Inschrijvingsplicht, boekhoudplicht, hoofdelijkheid, bestuursaansprakelijkheid en procesbevoegdheid

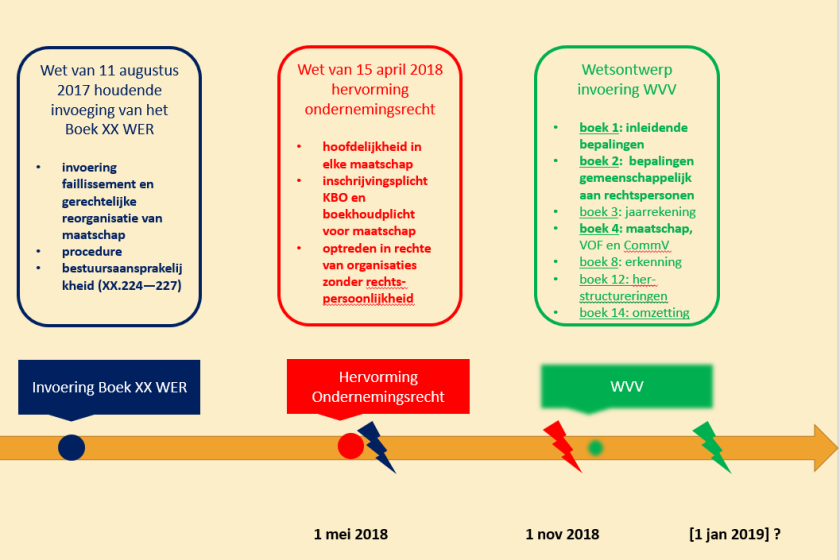

Een vorige post raakte kort de wijzigingen aan in het ontwerp-WVV voor de maatschap. Belangrijk; maar dit mag niet doen vergeten dat er al een hele reeks wijzigingen voor de maatschap werden goedgekeurd bij de invoering van boek XX (inwerkingtreding 1 mei 2018) en de Wet Hervorming Ondernemingsrecht (inwerkingtreding 1 november 2018).

Boek XX maakt het insolventierecht van toepassing op de maatschap en onderwerpt ook de zaakvoerders van maatschappen aan bepaalde bestuursaansprakelijkheden. De Wet Hervorming Ondernemingsrecht voert een inschrijvingsplicht in het KBO in, een boekhoudplicht, breidt de hoofdelijkheid uit tot alle maatschappen en regelt de procesbevoegdheid van de maatschap. Deze post gaat kort in op deze aspecten, met uitzondering van de insolventie van de maatschap die eerder aan bod kwam. Op het einde behandelen we wanneer welke regel in werking treedt.

We maken onderweg twee kleine uitstapjes naar het ontwerp van WVV: de ‘cap’ (in een stuk over de maatschap? ja) en het ruime toerekeningscriterium voor schulden.

Elke maatschap is een onderneming

De Wet Hervorming Ondernemingsrecht schaft de “koopman” of “handelaar” af en hangt het ondernemingsrecht op aan een nieuwe formeel ondernemingsbegrip. Kort gezegd:

- elke natuurlijke persoon die zelfstandig een beroepsactiviteit uitoefent (bv. notaris);

- elke privaatrechtelijke rechtspersoon (bv. maatschap); en

- elke vennootschap, ook als die geen rechtspersoonlijkheid heeft.

Elke maatschap is dus een formele onderneming, ongeacht de aard van de activiteiten van die maatschap. Met onder meer de volgende gevolgen:

- de ondernemingsrechtbank is bevoegd voor procedures tegen een maatschap;

- het bewijs tegen een maatschap kan geleverd worden met het vrij ondernemingsbewijsrecht; en

- de bijzondere bewijswaarde van de factuur geldt ook door een door een maatschap aanvaarde factuur.

Is elke maat een onderneming?

Elke maatschap is een onderneming. Wegens de afwezigheid van rechtspersoonlijkheid worden de handelingen en verbintenissen van een maatschap toegerekend aan de (openbare) maten. Betekent dit dan ook dat de hoedanigheid van maat automatisch ook de hoedanigheid van onderneming oplevert? (Dat is een vraag die uiteraard enkel relevant is voor maten-natuurlijke personen.)

De toerekening aan de maten moet goed begrepen worden. Niet de hoedanigheid van onderneming wordt automatisch aan de maat toegerekend; wel de activiteiten die de maatschap stelt. Dit betekent dat de hoedanigheid van (openbare; vulgo: werkende) maat de kwalificatie van onderneming kan opleveren indien de maatschap zelf een beroepsactiviteit. Die wordt aan de maten toegerekend en zal hen onderneming kunnen maken.

De activiteit van de maatschap is dus irrelevant voor de kwalificatie van de maatschap zelf, maar kan wel bepalend zijn voor de kwalificatie van de maten. Een maatschap die een portefeuille aandelen aanhoudt is een onderneming, maar de deelneming hierin maakt de maten nog geen onderneming. Anders is het voor de deelneming in een maatschap die een architectenpraktijk of slagerij uitbaat.

Het nieuwe art. III.49 § 1, 1° en 2° WER voorziet een inschrijvingsplicht voor de maatschap. Dit geldt voor elke maatschap opgericht naar Belgisch recht en voor elke maatschap opgericht naar buitenlands recht die in België beschikt over een zetel, een bijkantoor of een vestigingseenheid.

Het voorwerp van die inschrijving kan gevonden worden in art. 2 van het KB van 22 juni 2003 betreffende de inschrijving, wijziging en doorhaling van de inschrijving van handels- en ambachtsondernemingen in de Kruispuntbank van Ondernemingen:

1° het uniek ondernemings- of vestigingseenheidsnummer, indien het reeds werd toegekend;

2° de naam en voornaam van de verzoeker en indien deze een rechtspersoon is, de maatschappelijke benaming en de rechtsvorm;

3° het rijksregisternummer van de verzoeker, of bij gebrek daaraan het identificatienummer in de Kruispuntbank van de Sociale Zekerheid;

4° eventueel het e-mailadres of telefoonnummer waarop het ondernemingsloket de verzoeker of zijn gevolmachtigde kan bereiken;

5° de handelsbenaming van de onderneming;

6° in het geval een algemeen lasthebber handelt, zijn naam en voornaam alsook zijn rijksregisternummer, of bij gebrek daaraan het identificatienummer in de Kruispuntbank van de Sociale Zekerheid.

Wat de inschrijving betreft, verstrekt de verzoeker bovendien de volgende gegevens :

1° de verschillende voorgenomen handels- of ambachtsactiviteiten met een aanduiding van de voornaamste activiteit per vestigingseenheid;

2° de volledige adressen van de vestigingseenheden;

3° de naam en voornaam, rijksregisternummer of identificatienummer in de Kruispuntbank van de Sociale Zekerheid, van de persoon of personen die het bewijs hebben geleverd van de vereiste ondernemersvaardigheden, indien deze niet door de verzoeker zelf worden bewezen;

4° de aanvangsdatum van de opgegeven handels- of ambachtsactiviteiten;

5° het nummer of de nummers van de financiële rekeningen van de onderneming, waarop eveneens terugbetalingen kunnen worden uitgevoerd door de overheid.

Caveat: de uitvoeringsKB’s van het WER zijn nog niet aangepast aan de hervormingen en de uiteindelijke teksten zouden dus een eens kunnen verschillen van de huidige.

De informatie die een derde via een publieke search kan gevonden worden in het KB van 28 maart 2014 tot uitvoering van artikel III.31 van het Wetboek van economisch recht inzonderheid de bepaling van de gegevens van de Kruispuntbank van Ondernemingen die via internet toegankelijk zijn evenals de voorwaarden voor het raadplegen ervan. Deze gegevens zijn nog beperkter:

1° het ondernemingsnummer en het (de) vestigingseenheidsnummer(s);

2° de benamingen van de onderneming en/of van haar vestigingseenheden;

3° de adressen van de onderneming en/of van haar vestigingseenheden;

4° de rechtsvorm;

5° de rechtstoestand;

6° de economische activiteiten van de onderneming en van haar vestigingseenheden;

7° de hoedanigheden volgens welke de onderneming ingeschreven is in de Kruispuntbank van Ondernemingen;

8° de erkenningen, toelatingen of vergunningen waarover de onderneming beschikt, voor zover ze onderworpen zijn aan de bepalingen van verplichte bekendmaking of belang hebben voor derden;

9° de naam en voornaam van de oprichters en van de personen die in de onderneming een functie uitoefenen die onderworpen is aan bekendmaking;

10° de verwijzing naar de website van de onderneming, haar telefoon- en faxnummer alsook haar e-mailadres;

11° de linken tussen ondernemingen;

12° het bedrag van het maatschappelijk kapitaal;

13° de duur van de onderneming, als ze bepaald is;

14° de einddatum van het boekjaar, en, in voorkomend geval, de begin- en einddatum van het uitzonderlijk boekjaar;

15° de datum van de gewone algemene vergadering;

16° de recentste begindatum van de gegevens bedoeld in 1° tot 11°.

Al bij al is dit zeer beperkt.

Indien de huidige toestand voor de VOF inzicht geeft in hoe het voor de maatschap zal zijn, is de enige “sappige” informatie die een derde te weten zal komen wie de zaakvoerders zijn. Wat als er geen zaakvoerder is aangeduid? De meest voor de hand liggende interpretatie is dat dan de identiteit van elke maat moet worden gepubliceerd. Elke maat heeft dan immers de bevoegdheden van zaakvoerder (art. 36, 1° W.Venn; idem in ontwerp-art. 4:10 WVV). Indien de maten in het verborgene willen blijven, is het dus aangewezen een zaakvoerder aan te duiden.

Op het verzuim van een inschrijving staat een strafrechtelijke geldboete van 26 tot 10.000 EUR (art. XV.77, 1° WER).

Ook geldt er de bekende procesrechtelijke sanctie van onontvankelijkheid bij niet-inschrijving (art. III.26 WER). Deze sanctie is echter gekortwiekt door de wetgever. Waar vroeger een niet-inschrijving in het KBO leidde tot de onontvankelijkheid, is dit nu regulariseerbaar gemaakt. Dat ontneemt verweerders de prikkel om deze (toegegeven weinig sympathieke) exceptie in te roepen.

Er mangelt wel wat aan de wijziging aan art. III.26. De niet-inschrijving in het KBO (§ 1) is regulariseerbaar. Echter indien een onderneming wel is ingeschreven, maar een vordering heeft “ingediend bij verzoekschrift, bij conclusie of deurwaardersexploot, gebaseerd is op een activiteit waarvoor de inschrijvingsplichtige onderneming op de datum van de inleiding van die vordering niet is ingeschreven of die niet valt onder het maatschappelijk doel waarvoor de inschrijvingsplichtige onderneming op deze datum is ingeschreven” is dit verzuim niet regulariseerbaar (§2). Ik zie geen ratio voor dit verschil in behandeling. Een reparatie lijkt hier aan de orde.

Geldt de inschrijvingsplicht wel voor elke maatschap?

De wetgever kwalificeert de inschrijvingsplicht niet voor de maatschap. Dit zou kunnen doen vermoeden dat elke maatschap, ongeacht haar activiteiten of openbaarheid, aan de inschrijvingsplicht is onderworpen.

Dit lijkt me toch wel verregaand.

Een van de bestaansredenen van de maatschap is net dat het een plastisch model vormt om allerlei vermogensrechtelijke afspraken vorm te geven. Het is een rijk reservoir aan rechtsvinding voor door de wetgever niet of summier geregelde vormen (bv. beleggingsfonds, scheepsonverdeeldheid, consortium, time share…). Deze functie wordt lastig als de kwalificatie als maatschap leidt tot een publicatieplicht. De maatschap wordt dan zoals in de tijd van de “onregelmatige VOF” (vóór 1996) een kwalificatie waar de jurist met een zeer grote boog omheen zal wandelen. De situatie van een niet-ingeschreven maatschap is uiteraard bijlange niet zo erg als een “onregelmatige VOF” illo tempore, maar toch: het is wel een strafrechtelijk gesanctioneerd verzuim.

Ook is de maatschap de kwalificatie voor het afwikkelen van onbenoemde samenwerkingsvormen, waarbij de partijen er zich meestal niet van bewust zijn dat ze een maatschap vormen. Ook dan zit een inschrijvingsplicht niet lekker.

De maatschap is vaak ook de one night stand van het ondernemingsrecht, soms aangegaan voor één aankoop of verrichting. Zo’n maatschap is misschien al weer ontbonden voor een inschrijving actief zou zijn.

Ik zie dan ook zeer sterke argumenten om de inschrijvingsplicht niet absolutistisch te interpreteren. Er zijn eigenlijk twee modellen: de natuurlijke persoon en de rechtspersoon. De rechtspersoon komt in het KBO door de oprichting, ongeacht welke activiteiten al werden ontwikkeld. De natuurlijke persoon is pas inschrijvingsplichtig voorafgaand aan het uitoefenen van de eigenlijke activiteiten: het openen van de winkel, het schroeven van de koperen plaat aan de houten poort of het online gaan met de website.

Het komt me voor dat dit laatste model voor de maatschap bepalend is. Ook bij de oude “onvolkomen rechtspersoon” volstond het stil of tijdelijk karakter van een vennootschap om aan de vennootschapsrechtelijke publiciteit te ontsnappen.

Maatschap boekhoudplichtig

Het gewijzigde art. III.82 § 1, 2° en 3° WER voert een boekhoudplicht in voor elke maatschap opgericht naar Belgisch recht of een maatschap opgericht naar buitenlands recht met bijkantoren of centra van werkzaamheden in België.

Het nieuw art. III.83 al. 3 WER verduidelijkt dat de rekeningen van maatschappen door de zaakvoerders of maten in hun eigen boekhouding moeten worden opgenomen volgens de proportionele integratiemethode. Men leze het CBN advies inzake de boekhoudkundige verwerking van verrichtingen van tijdelijke handelsvennootschappen van 31 januari 2008 voor meer toelichting.

Opnieuw geen paniek. Indien de omzet (exclusief) BTW over het laatste boekjaar EUR 500.000 niet overtreft is de mogelijkheid om, zoals een natuurlijke persoon of VOF of CommV een enkelvoudige boekhouding te voeren (art. III.86 WER en het KB van 12 september 1983). Simpel gezegd: inkomsten en uitgaven.

En er is voor de maatschap géén publicatieplicht. Zelfs niet als de maatschap “groot” is en als de maatschap rechtspersonen heeft onder de werkende vennoten (vgl. art. 97 W.Venn. en ontwerp-art. 3:107 WVV voor de VOF en CommV).

Hoofdelijkheid voor elke maatschap

In de Code civil (en in België tot 1996) gold de aansprakelijkheid voor gelijke delen in de maatschap, die een burgerlijke activiteit moest hebben. Bij vijf vennoten: elke aansprakelijk voor 1/5de.

Vóór de Wet Hervorming Ondernemingsrecht gold een aansprakelijkheid voor gelijke delen bij een burgerlijke maatschap en hoofdelijke aansprakelijkheid voor een commerciële maatschap.

De Wet Hervorming Ondernemingsrecht wijzigt art. 52 W.Venn. zodat in elke maatschap de oude regel voor de commerciële maatschap geldt: hoofdelijkheid. Het ontwerp-WVV wijkt hier niet van af.

Opgelet : hoofdelijke aansprakelijkheid geldt enkel voor een schuld van de maatschap. Rechtshandelingen worden enkel toegerekend aan de maatschap indien:

- alle maten gezamenlijk optreden of

- in naam van de maatschap wordt opgetreden mét de nodige vertegenwoordigingsmacht.

Het aansprakelijkheidsrisico kan dus worden beheerst door de maatschap stil te houden of door beperkingen aan de bevoegdheid van de zaakvoerder af te spreken.

Het ontwerp van WVV moet hier echter maten en maatschapsadviseurs wat ongerust maken. De steller van het ontwerp is bezweken aan de drang om een algemeen criterium in te voeren voor het toerekenen van schulden aan de maatschap. Waarom dat nodig was is niet duidelijk. Ook voor de NV, BVBA of VZW hebben we geen vormspecifieke regels die bepalen wanneer een schuld een schuld van de NV, BVBA of VZW is. Daarvoor hebben we immers verbintenisspecifieke regels in het vertegenwoordigingsrecht (art. 1998 BW), onrechtmatige- daadsrecht (art. 5 Sw.), kwalitatieve aansprakelijkheidsrecht (art. 1384 BW), et j’en passe.

Maar onder het WVV zou er dus een vormspecifiek criterium zijn voor maatschap, VOF en CommV in art. 4:14 al. 1: “De schuldeisers wier schuldvordering voortvloeit uit de activiteit van de vennootschap kunnen verhaal uitoefenen op het volledige vennootschapsvermogen. De vennoten zijn ten aanzien van deze schuldeisers persoonlijk en hoofdelijk gehouden met hun eigen vermogen.”

Sidder en beef. Het ontwerp voorziet in al. 2 wel een uitzondering voor de stille maatschap maar die vorm is erg beperkt gedefinieerd in de wet en nog beperkter in de memorie van toelichting (waar je zou kunnen lezen dat het bestaan zelf van deze vorm niet ontsluierd zou mogen worden). Als je de tekst van het ontwerp ernstig zou nemen, zou deze uitzondering niet gelden voor de openbare maatschap wanneer die gebruik maakt van een zaakvoerder die in eigen naam handelt.

Wel bonuspunten aan het ontwerp voor het in leven houden van oude naamvalsvormen.

Optreden in rechte

Terug naar wat al werd goedgekeurd. Nieuw art. 703 al. 2 Ger.W regelt het optreden in rechte van de maatschap.

Rond procesbevoegdheid en rechtspersoonlijkheid bestaan heel wat sagen en legenden. Laten we het verschil uitleggen door de vergelijking van het optreden in rechte van een VOF (met rechtspersoonlijkheid) met 3 vennoten en 1 zaakvoerder (zonder rechtspersoonlijkheid) met dat van een maatschap met 3 maten en 1 zaakvoerder.

De VOF is zelf procespartij. De identiteit van de vennoten is irrelevant voor het geding met de VOF (al kan het nuttig zijn hen te betrekken om de uitwinning van hun vermogens te bespoedigen). Bij de maatschap is de vennootschap zelf geen procespartij. De maten moeten dus in principe elk worden geïdentificeerd als de maatschap in rechte treedt of wordt gedaagd.

Dat laatste kan lastig zijn indien er vele maten zijn. De rechtspraak neemt dan al heel lang en vrij consistent, doch niet unaniem, aan dat er geen belangenschade is indien de maatschap optreedt onder de naam waarmee ze aan het rechtsverkeer deelneemt. Als u twijfelt: herlees het jarige Cuivre-et-Zinc-arrest.

Dat nuanceert uiteraard sterk het verschil tussen VOF en maatschap. Dat verschil is er echter wel: indien de maten collectief worden geïdentificeerd moet een vertegenwoordiger van de maatschap (bv. zaakvoerder) worden geïdentificeerd als formele procespartij. Bij de VOF is de identiteit van de zaakvoerder irrelevant.

Deze identificatie van een zaakvoerder is een simpele formaliteit, maar hier loopt het in de praktijk vaak mis.

En het is ook meer dan een formaliteit. De introductie van een formele procespartij heeft gevolgen op het contentieux dat kan ontstaan rond de bevoegdheid.

Bij de VOF dient de advocaat geen bewijs te leveren dat zij instructie kreeg van een bevoegd orgaan (wat niet betekent dat die advocaat daar niet bezorgd om moet zijn). Art. 440 al. 2 Ger.W. maakt immers dat de advocaat er mee kan volstaan haar mandaat te affirmeren.

Ook de tegenpartij van de VOF hoeft zich niet bezorgen om de bevoegdheid van de zaakvoerder. De tegenpartij dagvaardt gewoon de VOF en het is dan maar aan de VOF om op bevoegde wijze verweer te voeren.

Bij de maatschap die optreedt met een zaakvoerder als formele gedingpartij is dit anders.

Bij het actief optreden moet de maatschap bewijs leveren dat de formele gedingpartij bevoegd is indien dit door een partij of rechter in vraag wordt gesteld. Het vermoeden van mandaat van de advocaat geldt enkel in de verhouding met de formele gedingpartij. Vervelender is dat ook de tegenpartij die de maatschap dagvaardt in hoofde van de formele gedingpartij, geconfronteerd kan worden met de ontkenning van de bevoegdheid door die partij. Het is dan aan de tegenpartij om aan te tonen dat de formele gedingpartij, ondanks de ontkenning, bevoegd is. Enkele elementen helpen hierbij: de bevoegdheid kan met alle middelen rechtens worden aangetoond, de ontkenning na de dagvaarding is niet bepalend voor de toerekening ervan en passieve vertegenwoordigingsbevoegdheid wordt sneller aangenomen dan actieve. Toch blijft het een lastig punt voor de tegenpartij, die de statuten niet kent en – tot aan voormelde inschrijvingsplicht – niet altijd op de hoogte is van de identiteit van een zaakvoerder.

In conclusie : er zijn twee knelpunten: de identificatie van de maten en de bevoegdheid van de vertegenwoordiger van de maatschap.

Hier komt het nieuwe art. 703 § 2 Ger.W ten tonele.

Al. 1 bepaalt dat de indien de maatschap in de KBO is ingeschreven – en dat zal ze wellicht zijn – de vermelding van haar benaming en zetel die bij haar gegevens in de KBO zijn opgenomen volstaat, in gedingen met betrekking tot de maatschapsvorderingen en maatschapsschulden te doen blijken van de identiteit van haar gezamenlijke maten. Dat is niets anders dan de bevestiging en een specifieke toepassing van de heersende rechtspraak ter zake (zie eerder hier).

Al. 2 bepaalt dat indien de inschrijving de identificatiegegevens bevat van een “algemeen lasthebber” de maatschap met betrekking tot haar maatschapsvorderingen en maatschapsschulden door tussenkomst van die lasthebber kan verschijnen. De vermelding in de KBO zorgt dus voor een wettelijke vertegenwoordigingsbevoegdheid voor het actief of passief optreden in rechte namens de maatschap. Wie is die “algemeen lasthebber”? U vindt hem gedefinieerd in voornoemd KB van 22 juni 2003: “elke persoon die in naam en voor rekening van de onderneming optreedt als feitelijk exploitant van de vestigingseenheid”.

Als er geen “algemeen lasthebber” is ingeschreven, geldt dat elke maat de bevoegdheid heeft om proceshandeling voor rekening van de maatschap te incasseren. Hier is dus een wettelijke vertegenwoordigingsbevoegdheid voor het passief optreden namens de maatschap.

Uiteraard beletten deze wettelijke gevallen van vertegenwoordigingsbevoegdheid niet dat de tegenpartij aantoont dat een andere persoon conventioneel bevoegd is om de maatschap te vertegenwoordigen overeenkomst de gemene regels inzake vertegenwoordiging.

Bestuursaansprakelijkheid

Boek XX verhuist naar/codificeert in het faillissementsrecht bepaalde bestuursaansprakelijkheden: kennelijke grove fout, onbetaalde RSZ-bijdragen en ‘wrongful trading‘ (art. XX.225-227 WER). Het toepassingsgebied van deze aansprakelijkheden wordt uitgebreid tot alle ondernemingen, met uitzondering van de onderneming-natuurlijke persoon. Dus ook: tot de zaakvoerders of bestuurders van een maatschap.

Fun fact: het ontwerp-WVV voorziet een aansprakelijkheidsbeperking voor bestuurders en zaakvoerders in art. 2:56 (de beruchte ‘cap‘). Deze cap geldt enkel in rechtspersonen. Dus niet voor zaakvoerders van een maatschap, maar wel voor zaakvoerders van een VOF of CommV.

Logisch lijkt dit niet. Het is één van de bezwaren tegen deze bepaling vanuit het perspectief van het grondwettelijk gelijkheidsbeginsel.

En vanaf wanneer geldt dit?

Boek XX WER trad in werking op 1 mei 2018. De Wet Hervorming Ondernemingsrecht treedt in werking op 1 november 2018. Uiteraard is de toepassing van een wet in de tijd altijd net iets complexer dan een datum van inwerkingtreding. Bovendien voorziet de Wet Hervorming Ondernemingsrecht een verfijnd set van overgangsmaatregelen. We zetten het op een rijtje:

- nieuw insolventierecht:

voor procedures geopend vanaf 1 mei 2018 - nieuwe bestuursaansprakelijkheid (art. XX.224-227):

voor fouten gepleegd vanaf 1 mei 2018 - ‘vermoeden’ van hoofdelijkheid tussen ondernemingen die zich samen verbinden:

voor verbintenissen aangegaan vanaf 1 november 2018 - hoofdelijkheid in elke maatschap:

voor nieuwe aansprakelijkheden aangegaan vanaf 1 november 2018 - uitbreiding van toepassingsgebied ‘vrij’ ondernemings-bewijsrecht:

voor bewijs geleverd in procedures vanaf 1 november 2018 (ook als de rechtshandeling dateert van vóór die datum!) - gereglementeerde bewijswaarde factuur:

voor facturen ontvangen van 1 november 2018 - optreden in rechte door of tegen organisaties zonder rechtspersoonlijkheid:

voor gedinginleidende akten vanaf 1 november 2018 - boekhoudplicht voor maatschap:

voor maatschappen opgericht na 1 november 2018

voor bestaande maatschappen: vanaf eerste volledig boekjaar

dat aanvangt na 1 mei 2019 - inschrijvingsplicht in KBO voor maatschappen:

voor maatschappen die actief worden vanaf 1 november 2018

voor bestaande maatschappen: ten laatste 1 mei 2019

» Bekijk alle artikels: Vennootschappen & Verenigingen