Zekerheden: een update

aan de hand van wetgeving en rechtspraak

Mr. Ivan Peeters en mr. Philip Van Steenwinkel (Hogan Lovells)

Webinar op vrijdag 8 november 2024

De nieuwe wet op de private opsporing

Dhr. Bart De Bie (i-Force) en mr. Stijn De Meulenaer (Everest)

Webinar op donderdag 17 oktober 2024

Consumentenbescherming bij de verwerving

van financiële diensten: de laatste ontwikkelingen (optioneel met handboek)

Prof. dr. Reinhard Steennot (UGent)

Webinar op donderdag 30 mei 2024

Het nieuwe Boek 6 en de impact inzake verzekeringen:

een analyse aan de hand van 10 knelpunten

Mr. Sandra Lodewijckx en mr. Pieter-Jan Van Mierlo (Lydian)

Webinar op vrijdag 26 april 2024

Ondernemingsstrafrecht:

wat wijzigt er door boek I en boek II van het Strafwetboek?

Mr. Stijn De Meulenaer (Everest)

Webinar op dinsdag 11 juni 2024

Recente wetgevende ontwikkelingen

met impact op de bouwsector

Prof. dr. Kristof Uytterhoeven (Caluwaerts Uytterhoeven)

Webinar op dinsdag 27 augustus 2024

De ‘verdachte’ periode blijft 3 jaar: de successieverzekering blijft interessant (Prof. Gerrit Van Daele)

Auteur: Prof. Gerrit Van Daele (UGent / KU Leuven)

Publicatiedatum: 04/02/2021

Wanneer een persoon een schenking doet aan een andere, dan is men niet verplicht om die schenking te registeren. Althans niet als het over roerende goederen gaat.

De begiftigde moet dus geen schenkbelasting of erfbelasting betalen wanneer hij of zij een schenking van bijvoorbeeld geld, of juwelen, krijgt.

Daar hangt wel een voorwaarde aan vast: de schenker mag niet overlijden binnen de drie jaar.

Deze regel is ingevoerd om te vermijden dat slimme jongens nog net voor hun overlijden hun hele vermogen wegschenken, waarmee erfbelasting zou worden vermeden.

Het was aangekondigd dat deze periode van 3 naar 4 jaar zou verlengd worden.

Dat verhaal is niet doorgegaan. De fiscus blijft de periode binnen de drie jaar voor overlijden als” verdachte periode” aanzien. Werd er in die periode een roerende schenking uitgevoerd, dan is alsnog erfbelasting verschuldigd. Men kan dit risico wel ontwijken door schenkbelasting te betalen. Het idee is eenvoudig: men registreert een schenking en betaalt op de schenking 3 % schenkbelasting; erfgenamen niet in rechte lijn betalen 7 %.

Een alternatief op daarop is de successieverzekering. Het concept ervan is eenvoudig: de begiftigde verzekert zich tegen het risico dat de schenker overlijdt binnen een periode van 3 jaar.

Als de schenker overlijdt binnen die verzekerde termijn, dan betaalt de verzekeringspolis een uitkering die moet volstaan om de erfbelasting, die alsnog op de schenking verschuldigd wordt, te kunnen betalen. De schenking zelf wordt uitgevoerd zonder het betalen van schenkbelasting en hoeft daarom niet eens notarieel te gebeuren. De schenking kan dus bij eenvoudige bank- of handgift. De kaasroute is wel sinds dit jaar gesloten. Een schenking bij een Nederlands notaris geboekstaafd wordt dus wél onderworpen aan schenkrechten.

Met een verdachte periode van drie jaar blijft de successieverzekering een valabel én goedkoper alternatief op de schenkbelasting.

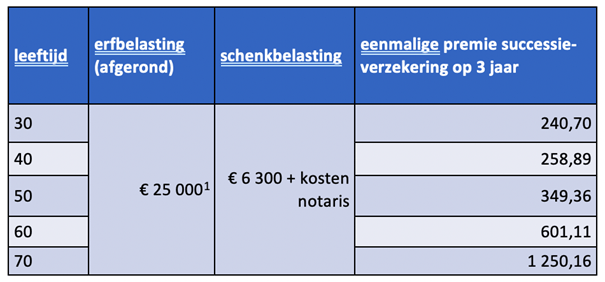

Een voorbeeld :

Parameters bij deze tabel :

Leeftijd : de exacte leeftijd op afronding

Niet-roker tarief

2 % taksen inbegrepen

Gangbare commissie inbegrepen

Koopsom

Forfaitaire kosten op nalatenschap

Nalatenschap : € 90 000 in een spaarrekening

Berekening via https://www.wikifin.be/nl/erfenissimulator

Tarificatie door NN Verzekeringen, Brussel

Conclusie: een successieverzekering valt altijd gunstiger uit dan een schenking met betaling van schenkrechten. Waarom is dit idee dan geen groot succes? De medische keuring die altijd noodzakelijk is voor een overlijdensverzekering. We kunnen ons voorstellen dat voor een 70-jarige die medische keuring soms wel, soms niet, vlot kan passeren. Voor mensen met een goede gezondheid is een schenking gekoppeld aan een successieverzekering echter een absolute aanrader. Vraag uw verzekeringsadviseur om advies.

[1] de juiste erfbelasting in dit scenario bedraagt eigenlijk € 24 527. Dit bedrag werd afgerond om technische redenen.

» Bekijk alle artikels: Successie & Vermogen, Verbintenissen & Goederen, Verzekeringen & Aansprakelijkheid